Банковские карты для путешествий

В своё время вопрос провоза денег за границу для меня встал особенно остро. Как лучше везти деньги? Взять с собой тонну наличности или пару банковских карт. Насколько безопасно пользоваться банковскими картами за границей, (в том числе Азии). Какими банковскими картами можно пользоваться за границей. Какие банковские карты лучше за границей. Какие карты удобны для путешественников и почему? Обо всем этом я постараюсь рассказать в этой статье. Но для начала поговорим о безопасности. Ведь совсем не хочется остаться в незнакомом месте без гроша в кармане.

Какие банковские карты лучше за границей

Обратите внимание, что я пишу карты, а не одну карту. В путешествии, особенно рассчитанном на долгое проживание, лучше всего брать несколько карт разных банков и разных платежных систем. Кроме того, стоит разделять карты для хранения денег, карты для оплаты в магазинах и карты для съема наличных. Сейчас постараюсь рассказать, для чего это нужно и как разумнее всего держать карты.

Внимание! Статью пришлось пересмотреть в марте 2022 года в связи с санкциями платежных систем мира, наложенными на российские банки и карты. Как показала практика, лучше тщательно подходить к вопросу своей финансовой безопасности при поездках заграницу. Обязательно читайте свежую статью:

Я рекомендую придерживаться следующего набора карт. Чуть подробнее о них напишу ниже. Вот пример карт, которые мы используем сами в путешествиях за границей и в повседневной жизни:

- Дебетовая мультивалютная карта. Этот тип карт сейчас почти не имеет смысла, так как российские карты почти нигде не работают. Но я всё равно расскажу. Для выгодного снятия наличных за границей и хранения денег, спрятанных за лимитами карты. Тинькофф Блэк, Visa, Мир, UnionPay. Специально выпустил Тинькофф блэк ЮнионПей — но карта просуществовала около месяца, а потом банк попал под очередные санкции и карта превратилась в кусок пластика. Увы. Хотя для жизни в России и для покупок на российских сервисах подобные карты всё же стоит иметь. Те же авиасеилс, островок, или Тинькофф путешествия вполне работают с отечественными картами.

- Кредитная карта с накоплением миль. Для повседневных трат в магазинах. Тинькофф All Airlines, Mastercard

- Дебетовая карта популярного банка. Для переводов и обмена средствами. Сбербанк Моментум, Visa

- Премиальная карта. Для бизнес залов в аэропортах, бесплатной страховки и т.п. (в этом случае деньги лучше хранить на ней). Тинькофф Metal Black и в дополнение к ней выпустил UnionPay Metall Black — и дизайн красивый и пользоваться за границей не стыдно

Обстоятельства заставили задуматься о выпуске дополнительных карт:

- UnionPay для обхода блокировок и использования собственных средств за границей, банк Солидарность, Tinkoff — сейчас обе бесполезны за границей

- Карта иностранного банка. Для вывода средств с криптобиржи и обмена с местными жителями в стране пребывания, Ziraat Bank, Is bank в Турции

А теперь подробнее о каждой из выбранных нами банковских карт. Почему мы выбрали конкретную карту. Как используем. Как оформить и как получить бонусы за оформление.

Мультивалютная карта Tinkoff Black для снятия наличных

Во-первых, нужна банковская карта для снятия наличных, без комиссии и по выгодному курсу. Например, я, как и многие путешественники, выбрал карту банка Тинькофф. Удачных аналогов не встречал. Сейчас каждый второй турист имеет эту карту. В чем преимущества карты?

- Карта мультивалютная. К карте можно привязывать счета в разных валютах. Обменивать деньги можно выгодно по курсу, близкому к ЦБ, и снимать без комиссии в банкоматах по всему миру.

- Карта выпускается бесплатно. При наличии открытого вклада или суммы более 50 000 рублей обслуживание карты бесплатно. В прочих случаях стоимость — 99 рублей в месяц.

- Процент на остаток средств на карте. Каждый месяц начисляется 3,5% годовых на остаток.

- Снятие без комиссии в банкоматах всего мира. При съеме суммы от 3 000 рублей или их эквиваленте банк не берет комиссии.

- Кэшбэк — от 1 до 30% за покупки по карте. Понятно, что высокий процент только по специальным акциям

- Хороший курс обмена валюты. Главное — заранее менять рубли на нужную вам валюту по курсу, близкому к ЦБ, и привязать к карте нужный счет

- Удобная настройка лимитов на снятие и операции. Разрешаем лишь операции на необходимую в данный момент сумму.

От себя! Оформив карту Tinkoff Black по нашей партнерской ссылке — это будет отличным способом сказать Спасибо за статью

Мильные карты для путешествий S7, All Airlines, Alfa Travel

Сейчас есть целая интересная ниша банковских продуктов. Это карты для путешествий. Как правило, за обслуживание взимается некоторая сумма. В нашем случае это Тинькофф Ол Эирлайнс стоимостью 1890 рублей в год.

В чем преимущества подобных карт:

- повышенный кэшбек в виде миль, которые можно тратить на авиаперелеты

Читайте подробно про карту All Airlines от Тинькофф банка

- часто в договор обслуживания включена страховка для путешественника и членов семьи на приличную сумму. У Тинькофф это 50 000 евро на активный отдых

- кредитный лимит — деньги на всякий пожарный случай и на повседневные траты в России. Главное — не снимайте с карты наличку

Карта кредитная, поэтому обязательно не забывайте гасить кредит в беспроцентный период использования. А лучше просто раз в месяц оплачивайте задолженность. Тогда точно не нарветесь ни на какие штрафы и проценты. Зачем тогда платить кредиткой? Тут есть два важных момента:

- Повышенный кэшбэк — 2% вместо 1% за покупки. 7% за покупку авиабилетов. 10% — за бронирование отелей и автомобилей. Деньги вернуться милями, которые вы потратите на полеты или повышение класса перелета.

- Положительная кредитная история — это повышение доверия банков к вам и легкость в получении кредитов на любые цели.

Совет! Вы получите 3000 бонусных миль за первую трату в 5000 рублей, если оформите карту по партнерской ссылке

Карты для переводов Сбербанк, Альфа и т.п.

Следующий вариант карт, которые желательно иметь, — это карты для переводов средств. Это должны быть карты популярных банков: Сбербанк, Альфа, ВТБ.

Оформлять стоит самую простую бесплатную дебетовую карту. В нашем случае прекрасно подошла Сбербанк Моментум:

- карта бесплатная

- используется только для переводов денежных средств (очень редко для оплаты через Сбербанк Онлайн)

- на карту вам могут перевести деньги близкие, если у вас проблемы. И наоборот, вы можете легко финансово помочь родным в случае необходимости

- часто на отдыхе можно сделать перевод на карту, а взамен получить местную валюту по выгодному курсу от экспатов, зимовщиков и других лонгстейеров

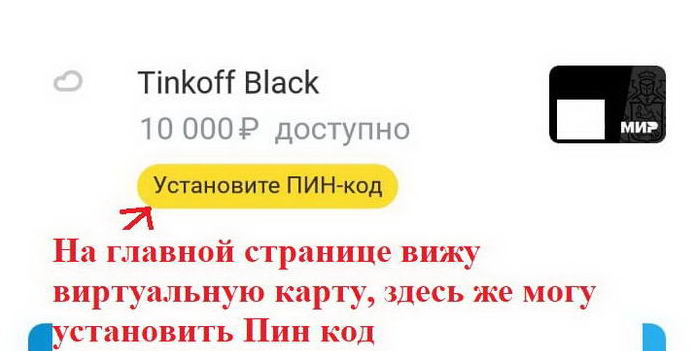

Ещё у нас есть виртуальная карта МИР от Тинькофф

Карта пригодится для получения социальных выплат от государства (помните как давали по 10 000 на ребенка). Если полноценную карту оформлять лень, вполне достаточно виртуального варианта. Впрочем, в любом банке вам могут оформить МИР бесплатно.

Читайте подробно: Как оформить виртуальную карту Тинькофф

Плюсы виртуальной карты:

- сейчас пенсии и другие социальные выплаты производятся только на карту МИР. Нам пока об этом думать рано. Хотя по 10 000 от государства было приятно получить

- в популярном маркетплейсе Вайлдебриз берут дополнительную комиссию за оплату Визой или Мастеркардом, поэтому платим там виртуальной картой Мир

- немалый кэшбек от государства на путешествия по России тоже работает только при оплате картой МИР

В общем, для любителей экономить карта будет полезной.

Торопитесь Оформить кредитную карту от Тинькофф, чтобы получить 2000 рублей за первую трату в 5000 рублей

Премиальные карты

Кроме того, у популярных банков есть премиальные программы, и процент на остаток повыше, и деньги можно хранить. Например, Сбер Премьер или, как с недавних пор в нашем случае, Tinkoff All Airlines Black Edition.

Сбербанк обходился в 2 500 рублей в месяц. Тинькофф стоит чуть дешевле — 1990 рублей в месяц. За это вы получите:

- премиальное обслуживание, консьерж сервис

- доступ в бизнес залы Priority Pass от Сбера или Lounge Key от Тинькова. Отдохнуть в комфорте, принять душ, получить доступ к Интернету, поесть — и всё это без дополнительных трат

- страховку на всю семью с покрытием в 100 000 евро при обращениях по всему миру.

- сниженные комиссии за конвертацию и перевод средств

Рекомендую к оформлению один из вариантов премиальных продуктов Тинькофф:

- Tinkoff Black Premium — 2 месяца Tinkoff Premium (можно выпустить в платежной системе UnionPay)

- Tinkoff ALL Airlines Black Edition — 2 месяца Tinkoff Premium

Подобные продукты есть практически у всех банков: Сбер, Альфа, ВТБ, Тинькофф. И если вы часто летаете, то иметь такую карту очень полезно. Как минимум, не тратиться на страховку, которая стоит достаточно дорого, если с вами летит ребенок.

Читайте подробно о покупке туристической страховки

Карты UnionPay

Март 2022 показал, что нельзя безоговорочно доверять только картам Visa и MasterCard. Не такими надежными оказались эти платежные системы, отказавшись от обслуживания банковских карт, выпущенных в России. Удар по репутации, но главное — возможность другим платежным системам занять нишу и укрепиться на рынке.

Карты российской платежной системы Мир сейчас принимаются в нескольких странах: Беларусь, Вьетнам, Киргизия, Таджикистан, Узбекистан. Начиная с момента ввода ограничений, именно эти карты стали единственной возможностью для российских туристов платить за границей. К сожалению, пока очень мало стран поддерживают такие платежи.

Ещё более интересный вариант — это карты китайской системы UnionPay. Подобные карты принимались во многих странах(кроме стран Евросоюза, Британии и Грузии). Наверняка же видели логотип компании на банкоматах и магазинах, особенно в Азии?

К марту 2022 года в России подобные карты выпускались всего несколькими банками. Мы оформили себе карту банка Солидарность, которая вполне хорошо справляется за границей. Проверяли лично в Армении и Турции. Проверяли тысячи читателей в странах Азии. К сожалению, с каждым месяцем всё больше банков попадают под очередные санкции и всё больше карт становятся бесполезными.

Как лучше везти деньги заграницу? Совет для начинающих путешественников

Начну с того, что в зависимости от выбранной вами страны вам придется декларировать всю наличность, превышающую определенную сумму. Размер не декларируемой суммы смотрите в таможенных правилах страны прилета. Как правило, это 5-10 тысяч долларов. Для отдыха достаточно. Для зимовки маловато будет.

Везти рубли заграницу совсем не выгодно. Да они, собственно, там мало кому нужны. Так что в зависимости от направления везут либо доллары (в Азию и Северную Америку) или евро (соответственно, в Европу). Что это означает? В первую очередь то, что вам придется ещё дома поменять свои деревянные на валюту. А курсы часто бывают грабительскими. И уж точно ни один обменник не предложит официально курса по ЦБ. В Азии вас ждет обратная процедура — обмен валюты на местные баты, донги, риели, рупии и так далее. А это значит — снова потери на обмене.

Большая сумма наличности, взятая с собой, может сделать вас жертвой грабителей, а оставленные в номере деньги могут стать причиной воровства. Конечно, такое маловероятно в цивилизованной Европе и в хороших, уважаемых отелях мира. Но мы с Настей, например, сторонники бюджетных путешествий и проживаний. В стремлении показать, что просто путешествовать по свету может практически каждый, мы часто выбираем частный сектор, отклонение от безопасных туристических маршрутов. И в этом нет ничего плохого, если соблюдать правила безопасности.

Я уже писал свои размышления на тему наличности и банковских карт. Кроме того, я позволил себе дать несколько серий советов о том, как не стать жертвами мошенников, грабителей и прочих неприятностей за границей. Поэтому рекомендую прочитать:

Что же получается, совсем не надо брать денег? Нет, такой вариант тоже не очень приятный и порой небезопасный. Есть места, где карты не работают, бывают сбои в работе банков, телефонов, карты блокируются или отнимаются банкоматами, а их владельцы снова могут оказаться в трудной ситуации. Поэтому всегда надо с собой возить небольшой неприкосновенный запас, достаточный для пары дней проживания и покупки обратных билетов. Ситуации бывают всякие.

Я рекомендую обязательно купить туристическую страховку, особенно если вы отправляетесь заграницу или в конкретную страну в первый раз. О том, для чего нужна страховка и как её приобрести, читайте в Настиной статье: «Страховка путешественникам для выезда заграницу«, где она рассказывает об основных моментах. Да, часто страховка оказывается не нужной, но поверьте, даже один страховой случай окупает десятки купленных страховок. Много раз доводилось такое наблюдать во время путешествий.

Обратите внимание. При наличии премиальных продуктов топовые банки России оформляют бесплатную страховку на всех членов семьи, путешествующих с вами (как правило до 5 человек)

Итого небольшой предварительный вывод: с собой в дорогу надо брать банковские карты и наличные деньги из расчета стоимости обратного билета и нескольких дней проживания в стране. Для Азии 1000 долларов на одного и 1600 долларов на двоих будет достаточно. И обязательно СТРАХОВКА!

Кроме того, в качестве удобного инструмента для использования собственных средств можно использовать криптовалюту и криптобиржи, которые отлично себя зарекомендовали в трудное для всех россиян время. Читайте подробно:

Банковские карты и безопасность

Как я уже писал, безопасность — прежде всего. Отсутствие наличных вовсе не гарантирует вам 100% безопасности. Этого вообще никто не гарантирует. В реалиях современной экономики любой банк могут закрыть. Деньги с карты похитить воры и мошенники. Как избежать неприятностей? Хочу дать несколько советов:

- Обязательно имейте под рукой карты разных банков и разных платежных систем

- Используйте только одну платежную карту для оплаты в интернете и магазинах, при чем всегда выставляйте лимиты на снятие и пользование, чтобы избежать кражи средств в случае потери карты или её считывания. Не выпускайте её из виду, пользуйтесь только банкоматами внутри банков или под видеонаблюдением и охраной

- Старайтесь нигде и никогда не светить свою основную карту-хранилище. Не совершайте покупок в магазинах, интернете и не снимайте с неё денег. Всегда выставляйте блокировку на оплату и снятие средств

- Для перевода средств с основной карты используйте только свой компьютер или ноутбук с антивирусом и не пользуйтесь открытыми сетями

- Не держите денег на картах Сбербанка. Банк в любой момент может заблокировать карту по предписанию приставов даже за минимальный штраф в 500 рублей. Кроме того, именно со Сбербанка чаще всего пропадают средства. Так что пользуйтесь такой картой с особой осторожностью

Потеря карты не всегда приводит к потери средств, но всегда очень неприятна, особенно вдали от дома. Поэтому держите резервные карты в отдельных местах. Не стоит носить с собой в кошельке или портмоне сразу все имеющиеся карты и деньги.

Счастливой дороги и приятного вам отдыха!

Здравствуйте. Собираюсь в поездку. Зашел на сайт кукурузы, у них есть карта world, но не именная и без чипа. С чипом и именная только Кукуруза Masterсard PayPass. К обеим картам есть возможность подключить процент на остаток и по обеим конвертация по курсу ЦБ. Какую взять посоветуете?

Добрый день. Карту точно надо брать с чипом и именную. У них должна быть премиальная карта ворлд с чипом и пей пасом.

Женя, щас же у Тинькова можно счета в валюте к карте прикреплять и пополнять валютой через банкомат, а потом снимать если что. И кукуруза уже не нужна

Да, но донгами, например, Тинькофф не пополнишь. А конвертировать рубли в донги да и доллары тоже, Тинькофф будет по своему внутреннему курсу, который отличается от ЦБ. Кукуруза же всегда по ЦБ конвертирует — в этом огромный плюс.

Скажите тоесть вы с тенькова перекидывание деньги на кукурузу, а с кукурузы их обналичиваете в местных банкоматах

Да всё верно. Раньше ещё был сбер, куда я мог получать переводы за работу и сразу переводить на другие карты

Сбербанковские карты — это просто песня

Я тут оформлял очередную карту в сбербанке и решил выяснить их платежеспособность

Спросил у девушки, которая мне оформляла карту Visa, не будет ли у меня проблем с вьетнамским банкоматом

И она не моргнув глазом отвечает мне — нет !

Мне это показалось странным

Наш разговор слышала девушка в соседней кабинке

И представляете — она говорит, что сбербанковская Visa по умолчанию просто заблокирована для операций за рубежом !

И чтобы разблокировать ее, надо звонить накануне поездки в call-центр сбербанка

Вот такие там кадры работают …

Спасибо про Тинькова, не знал, буду иметь ввиду

Про Сбербанк тоже не знал, что он берет большие комиссии при обмене — кстати, какие ?

Видимо, каждый банк имеет как преимущества, так и недостатки перед конкурентами

И наверно лучше действительно иметь карты от разных банков

У сбера курс 0,67% к курсу ЦБ, т.е. при транзакции получится переплата 1,3% — не так чтобы страшно. Но у Сбера все приличные карты платные. Да и не нравится мне его привычка блокировать карты (за штрафы, при подозрениях, и т.п.). А сейчас половина сайта не работает. Вот если бы я был за границей, а мне срочно что-то понадобилось, даже зайти на сайт не смог бы. От сбера лучше уходить

Добрый день!

Вы пишете, что не снимаете деньги с карты Тинькофф, а с какой снимаете?

Пробовали снять деньги с Тинькофф? Действительно ли получается выгодный курс? Я читала пост о том как девушка платила долларовой картой Тинькофф в ресторане в Индии и у нее были конвертации не доллары-рупии, а еще дополнительно через рубли, потому что терминал определил ее карту как рублевую (отразились в чеке), чего не было в аналогичных платежах с другими долларовыми картами.

Спасибо за ответ!

Добрый день.

Ну я не совсем так написал. Я не снимаю со СВОЕЙ карты Тинькофф, но вторая карта у моей супруги Насти, нами порой используется для снятия. Правда мы не стали делать долларовые карты — они не столь интересны, как рублевые, к тому же большая часть моего дохода рублевая и конвертировать её в доллары не имеет смысла. А теперь подробно по вопросам:

1. Основную карту для снятия используем Кукуруза MasterCard world именная, чипованная с подключенным «проценты на остаток» — именно в таком исполнении карта наиболее выгодна:

— нет комиссии за снятие при суммах до 50 000 в месяц (не менее 5000 за один раз надо снимать)

— конвертация по курсу ЦБ, правда не на день покупки, а на день подтверждения операции (через 1-3 после покупки)

— не блокируется банком без необходимости (по другим картам, без звонка в банк не удается совершить первую операцию)

2. С карты Тинькофф тоже снимали. Комиссии за снятие нет. Есть небольшая потеря на конвертации (где-то от 0,5 до 0,7% отклонение от курса ЦБ), т.е. около 1-1,5% хуже, чем у Кукурузы, но вполне достойно, а при условии кешбека в 1% особой разницы, какой картой платить нет.

3. С Тинькова снимали в Гоа, проблем с конвертацией не было, Indian bank не брал комиссии, но, повторюсь, у нас рублевые карты.